l’AEAT informa de l’aprovació del Reglament Antifrau:

En el BOE de 6 de desembre s’ha publicat el Reial decret 1007/2023, de 5 de desembre, pel qual s’aprova el Reglament que estableix els requisits que han d’adoptar els sistemes i programes informàtics o electrònics que suportin els processos de facturació d’empresaris i professionals, i l’estandardització de formats dels registres de facturació.

Entre els objectius d’aquest Reial decret destaquen:

- Reforçar l’obligació d’emetre factura de totes les operacions que realitzan empresaris i professionals.

- Aconseguir que totes les operacions que es realitzin es gravin en el sistema informàtic de manera segura, no manipulable, accessible i amb una estructura i format estàndards per facilitar la llegibilitat dels registres, l’anàlisi automatitzada i la simultània remissió a l’Administració tributària.

- Facilitar el compliment de les obligacions tributàries, tal com s’ha constatat en aquells països en què s’ha implantat l’obligació de remissió de les dades de forma prèvia, immediata o posterior al moment de realització de les operacions.

Si bé el Reglament entra en vigor a partir de l’endemà de la seva publicació al BOE, els obligats tributaris a què es refereix l’article 3.1 d’aquest Reglament hauran de tenir operatius els sistemes informàtics adaptats a les característiques i requisits que s’estableixen en l’esmentat reglament i en la seva normativa de desenvolupament abans de l’1 de juliol de 2025.

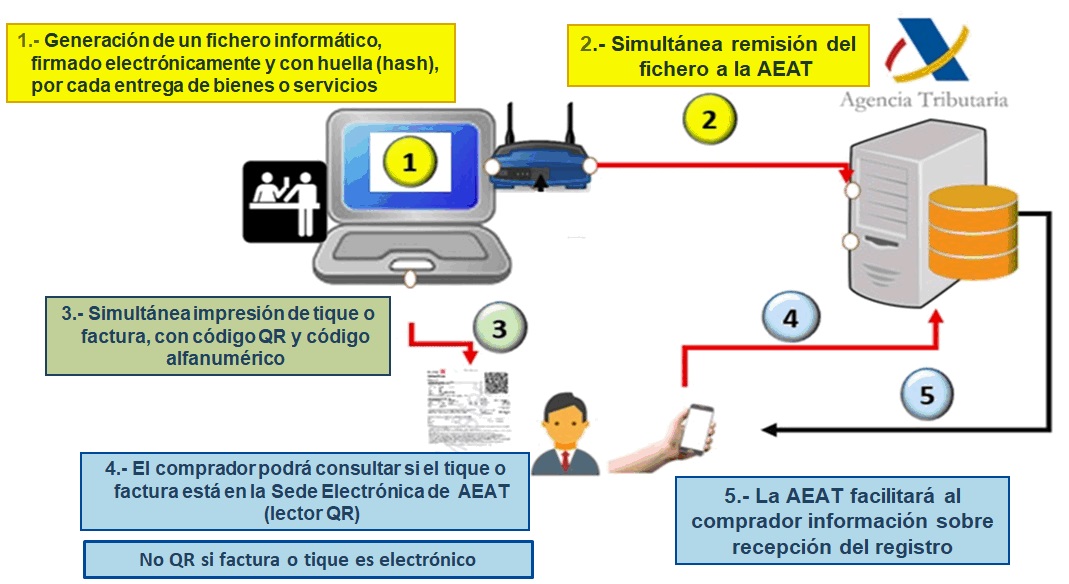

El «Reglament Veri*factu»

Després d’una extensa tramitació, el passat dia 6 de desembre de 2023, s’ha publicat al BOE el Reial decret 1007/2023, de 5 de desembre, pel qual s’aprova el Reglament que estableix els requisits que han d’adoptar els sistemes i programes informàtics o electrònics que suportin els processos de facturació d’empresaris i professionals, i l’estandardització de formats dels registres de facturació.

El reglament és desenvolupament directe de la modificació de l’article 29.2.j) de la Llei 58/2003, de 17 de desembre, General Tributària, en la redacció afegida per la Llei 11/2021, de 9 de juliol, de mesures de prevenció i lluita contra el frau fiscal. La norma pretén establir la manera com els registres de facturació que siguin produïts per sistemes informàtics han de complir amb els requisits legals d’integritat, conservació, accessibilitat, llegibilitat, traçabilitat i inalterabilitat, evitant així el dit ‘programa de doble ús’ o ‘programa d’ocultació de vendes’ que a vegades s’ha observat en les vendes a consumidor final. Amb aquesta finalitat primària, el reial decret defineix un registre de factura, amb un format i estructura determinades, a què s’afegeixen determinats elements informàtics de seguretat (hashes encadenats i signatura electrònica) que asseguren que aquest registre no podrà ser modificat, després de produït, sense que quedi el corresponent registre d’aquella modificació.

Aquest reglament és conegut col·loquialment amb la denominació de ‘Reglament Veri*factu’, en al·lusió a la modalitat, més senzilla i eficient, que es preveu per complir amb la norma, mitjançant l’enviament dels registres de facturació a la seu electrònica de l’Agència Tributària en el moment de la seva producció.

A més de la lluita contra el frau i l’evasió fiscal, aquests sistemes permetran avançar en la digitalització de les empreses i millorar els serveis d’assistència que l’Agència Tributària presta als contribuents, oferint a aquests la possibilitat, quan utilitzin sistemes ‘Veri*factu’ amb enviament de dades, de descarregar les operacions, facilitant així la confecció dels llibres registre fiscals i els models tributaris.

La nova norma s’aplicarà a tots els empresaris i per totes les seves operacions, amb l’excepció d’aquells que ja estiguin sotmesos al Subministrament Immediat d’Informació (SII) o dels que no tinguin obligació de facturació. Pel que fa al seu àmbit territorial, és aplicable a tot Espanya tret dels territoris de règim fiscal foral. En els Territoris Històrics de Biscaia, Guipúscoa i Àlaba, des de dates recents són aplicable els sistemes denominats ‘Tiquet Bai’, funcionament del qual és anàleg a l’aprovat ara per a la resta d’Espanya.

Ha de destacar-se que, en el sistema previst en el reglament, els clientes podran revisar la qualitat fiscal de les factures simplificades rebudes, contrastant-les en el web de l’Agència Tributària.

A aquest reial decret li seguirà l’ordre ministerial de desenvolupament tècnic, a partir de la qual els desenvolupadors de programes informàtics hauran de sotmetre’s a les seves disposicions en un termini màxim de 9 mesos. Així mateix, hauran d’incorporar els seus productes una “declaració responsable” de compliment d’aquesta normativa.

Totes les empreses i autònoms obligats, hauran d’adaptar-se a la norma amb termini fins a l’1 de juliol de 2025. Per això està previst que pimes i autònoms puguin utilitzar el kit digital del Pla de Recuperació, Transformació i Resiliència en el finançament de les modificacions en els programes informàtics que siguin necessàries per adaptar-se a la nova reglamentació.

Ha de, finalment, assenyalar-se que aquest reglament resulta compatible amb el Projecte de Reglament de factura electrònica B2B, actualment en tramitació pel Ministeri de Economia, Comerç i Empresa amb la participació de l’Agència Tributària. Els sistemes informàtics dels empresaris hauran d’adaptar-se d’una forma integral a ambdues modificacions, utilitzant per això un model de dades únic basat en les mencions obligatòries de factura i en els mitjans i terminis de pagament.

![]()